Расчет размера выплат

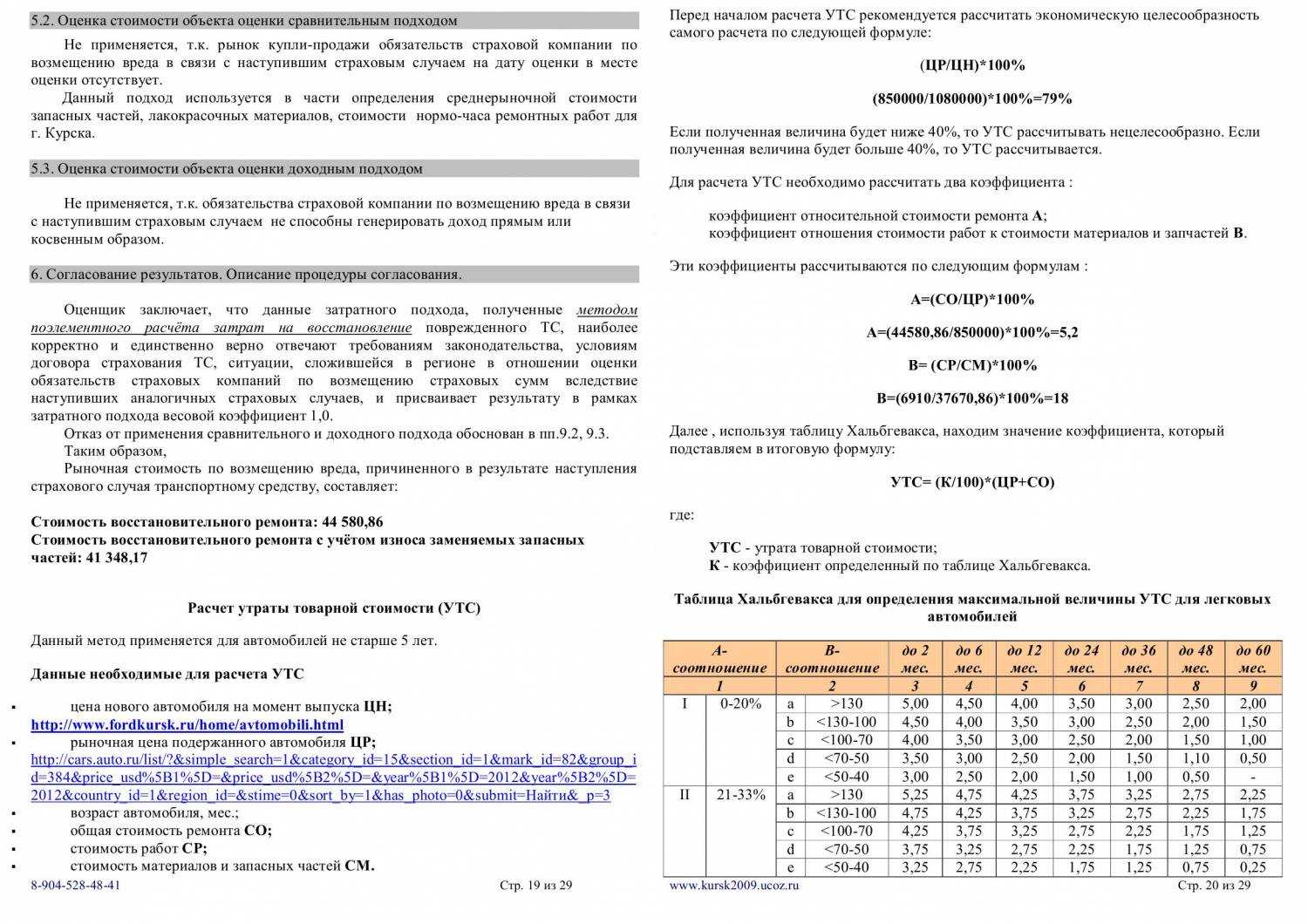

Существует несколько методик для расчета. Центробанк в сентябре 2014 года выпустил собственную методику оценки для экспертов на основании действия положения закона об ОСАГО (ст.12.1 п.3). До этого наибольшей популярностью пользовались методики Минюста и Хальбгевакса. Если первые две методики направлены на расчет утраченной стоимости как отечественных, так и иностранных легковых автомобилей, то по методике Хальбгевакса можно рассчитать только УТС иномарки.

Эта методика также имеет ряд ограничений, касающихся характеристики автомобиля, в том числе возраста авто. Расчет проводится только для транспортных средств не старше 5 лет. Для расчета необходимо определить коэффициент относительной цены ремонта и коэффициент соотношения цены за работу и стоимости деталей. Формулы и таблицу коэффициентов можно найти здесь. Для расчета по этой методике также необходимо знать:

- Стоимость нового транспортного средства;

- Стоимость подержанного аналога;

- Возраст авто;

- Цена деталей и иных материалов для ремонтных работ;

- Общая цена за ремонт;

- Размер оплаты работ.

Методы расчета УТС

Немаловажную роль для получения компенсации УТС в рамках ОСАГО играет грамотный расчет размера ущерба, нанесенного транспортному средству. Вычисления проводятся по разным методикам, наиболее популярными из которых выступают три, заслуживающие более внимательного рассмотрения

Важно понимать, что автовладельцу совсем необязательно досконально разбираться в них. Но общее представление иметь все-таки стоит

Методика Министерства Юстиции

Используется в работе судебными экспертами. Предусматривает отдельный учет потери стоимости каждым элементом автомобиля, который требует восстановление. Для него определяется коэффициент, который суммируется с аналогичными показателями для других узлов машины. Итоговое значение умножается на стоимость авто до аварии.

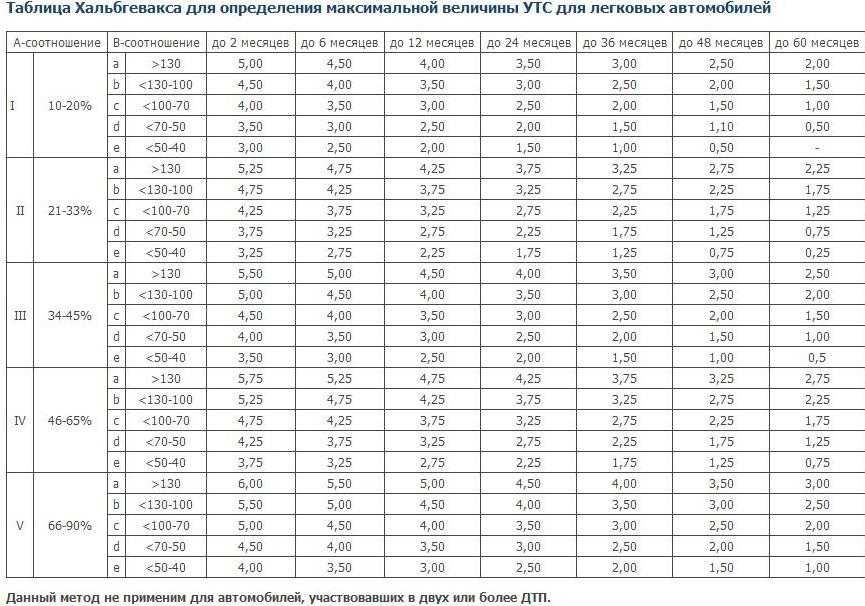

Метод Хальбгевакса

Особенно популярен в Европе. Базовым параметром для расчета становится пробег автомобиля. Вспомогательным показателями выступают цена ремонта и рыночная стоимость машины с учетом износа. Итоговая УТС определяется с помощью специальной таблицы, достаточно сложной для восприятия.

УТС при ремонте на станции ТО

По правилам страхования после наступления страхового случая страховщик обязан возместить страхователю полученный ущерб в установленный срок. Каким будет это возмещение — денежным или натуральным — определяют уже условия договора. Если компенсация должна осуществляться путем ремонта на СТО, то получение выплаты окажется под вопросом. Если условиями договора или правилами страхования предусмотрена выплата по УТС, то она может быть осуществлена только при следующих видах ремонтных работ:

- Замена частей кузова или их восстановление;

- Замена внутренней отделки салона;

- Лакокрасочное покрытие частей кузова или иных деталей;

- Восстановление формы кузова;

- Внесение изменений в заводскую сборку в ходе восстановительных работ.

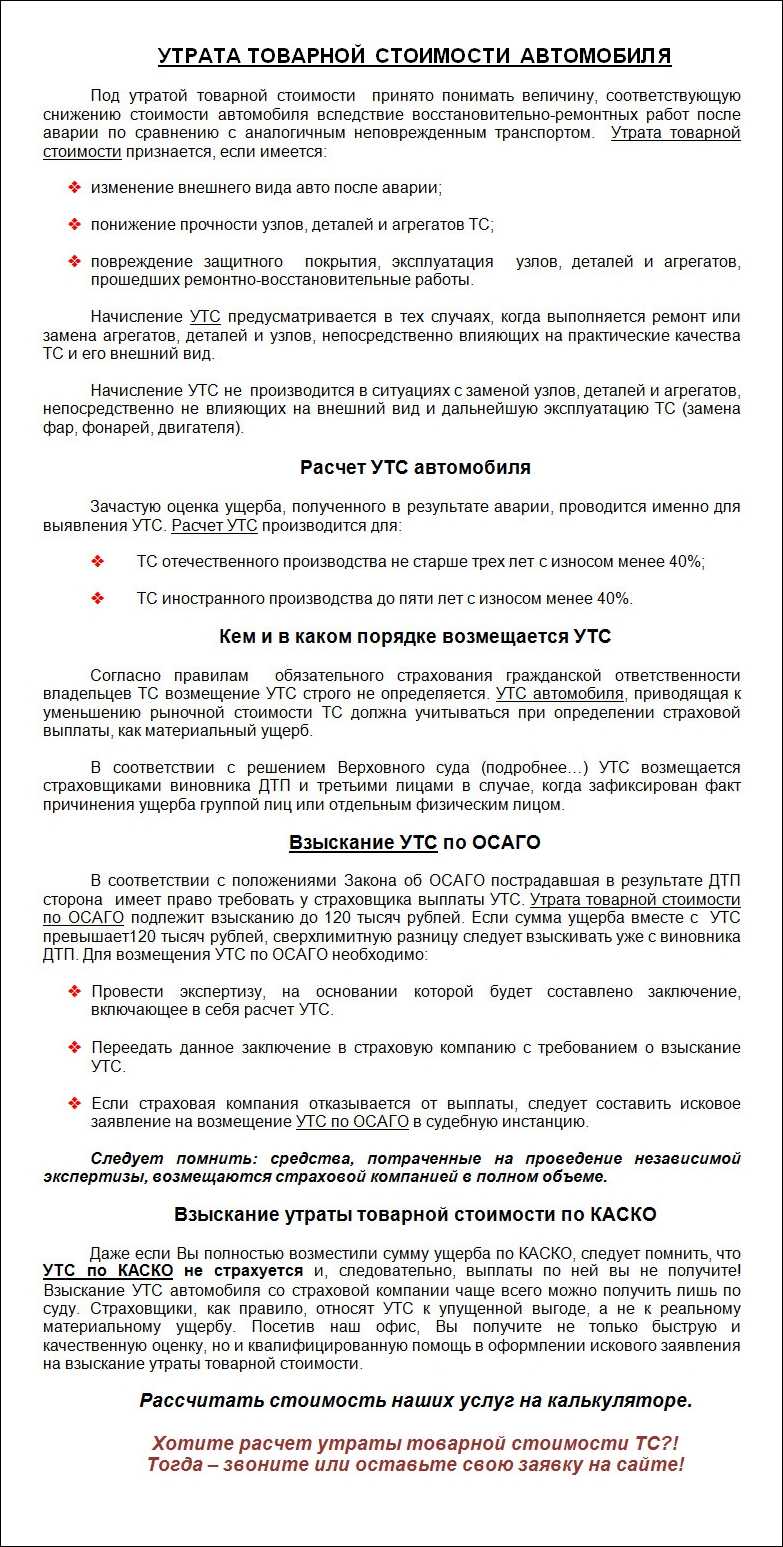

Проблемы с получением выплаты связаны с тем, что страховая компания должна вернуть клиенту машину в том же состоянии, в каком она была до дорожно-транспортного происшествия или иного страхового случая. После проведения ремонта рабочие характеристики машины будут восстановлены, но восстановить стоимость авто страховщику не под силу. Если компания отказывается от решения проблемы, то владелец авто имеет право решить этот вопрос в судебном порядке. Обращаться в суд нужно с грамотно составленным исковым заявлением.

Как взыскать утрату товарной стоимости автомобиля в 2023 году с виновника ДТП?

Если доступный лимит по ОСАГО превышен, в 2023 году обратить взыскание можно на виновника ДТП. Для получения выплаты придётся подать иск в суд. Процесс начинается на основании заявления гражданина. Оно составляется в соответствии с нормами статьи 131 ГПК РФ

В документе важно указать название суда, в адрес которого направляется бумага. Информация указывается полностью

Далее пишутся сведения об истце и ответчике. Затем предстоит указать суть произошедшего и представить доказательства, подтверждающие обстоятельства. Должна быть обозначена цена иска, если он подлежит оценке. Дополнительно стоит зафиксировать перечень прилагаемых документов.

Бумага передается в канцелярию суда, который будет заниматься разбирательством. Представители учреждения проверят иск на правильность заполнения. Если бумага составлена с соблюдением норм, ее примут. В случае наличия ошибок документ отправляется на доработку.

Когда принятие бумаги завершено, перечень прилагаемых документов будет изучен и назначено разбирательство. Участникам процесса отправят извещение.

В каких случаях можно получить взыскание

Страховые компании могут рассмотреть вопрос о компенсации по факту утери товарной стоимости автомобиля по КАСКО после восстановительного ремонта в следующих случаях:

- транспортное средство получило повреждения при дорожном происшествии;

- кузов, узлы и агрегаты не имели ранее полученных повреждений, восстановительный ремонт их не производился;

- автомобиль пострадал при природных явлениях (падение дерева, пожар, град и подобное;

- возраст не превышает пяти лет для авто иностранных производителей и трёх – отечественных;

- эксплуатационный износ не превышает 40% для иностранных машин, 35% в отношении отечественных автомобилей;

- автомобилю нанесен ущерб в результате некачественных работ (несоответствие колера окрашиваемых деталей, нарушение технологических процессов, просчёты при восстановлении геометрических форм и т.д.);

- пробег автотранспорта не превышает 50 тысяч километров для автомобилей отечественных производителей и 100 тысяч километров машин иностранных марок;

- возмещения по автострахованию соотносится с размером УТС;

- цена восстановительных работ не превышает рыночной стоимости автомобиля на момент экспертной оценки.

Как получить

Для получения УТС по КАСКО страхователь вправе обратиться к специалисту страховой компании, с которой заключен действующий договор имущественного страхования. Если страховщик отказывается добровольно выплатить компенсацию за утрату товарного вида автотранспорта, то следует подать исковое заявление в судебные органы

Важно помнить, что сроки исковой давности УТС по КАСКО составляют два года с момента получения письменного отказа от СК. Это касается и удовлетворения претензии УТС по страховке транспортных средств ОСАГО

Необходимые документы

Для востребования по КАСКО УТС необходимо составить заявление возмещении УТС, приложив к нему следующие документы:

- договор страхования КАСКО;

- документ, удостоверяющий личность заявителя;

- паспорт представителя (если интересы представляет третье лицо с нотариально оформленной доверенностью);

- удостоверение на право управления транспортным средством;

- заключение независимой товарно-транспортной экспертизы о повреждениях автомобиля и стоимости восстановительного ремонта.

Подача заявления должна быть зафиксирована в журнале входящей корреспонденции страховой компании с указанием даты получения и входящего номера.

При отказе страховщика рассматривать заявление о возмещении УТС и решении вопроса путём искового заявления в суд, перечень дополняется:

- исковым заявлением;

- копией заявления в страховую компанию;

- письменным ответом страховщика о результатах рассмотрения заявления страхователя о выплате компенсации;

- копией протокола дорожной полиции об обстоятельствах ДТП и полученных повреждениях автомобиля;

- копией извещения о происшествии;

- копией акта о наступлении страхового случая;

- актом обследования автотранспорта экспертом страховщика;

- договором с независимой экспертной организацией.

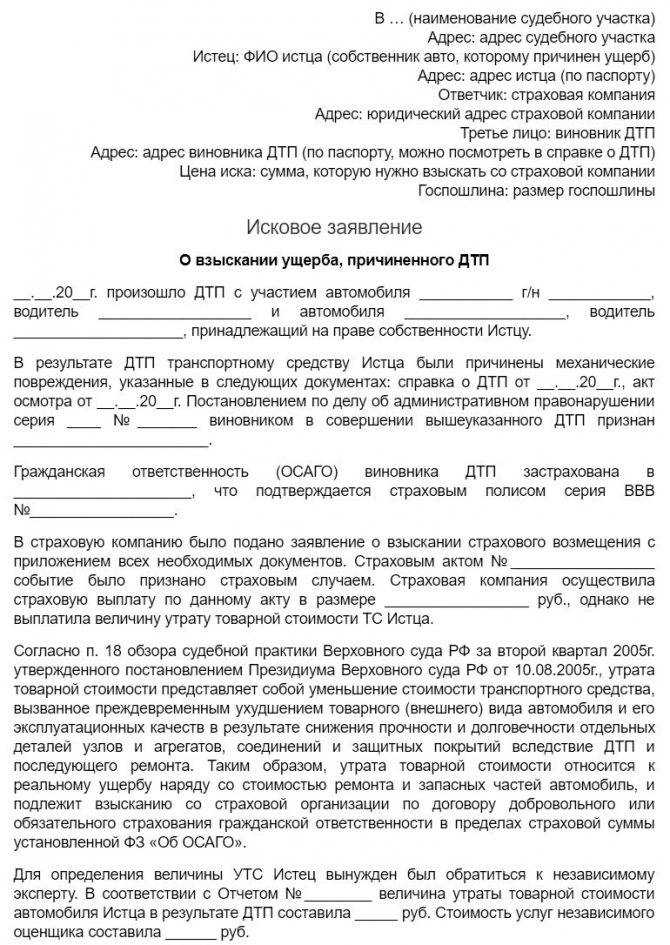

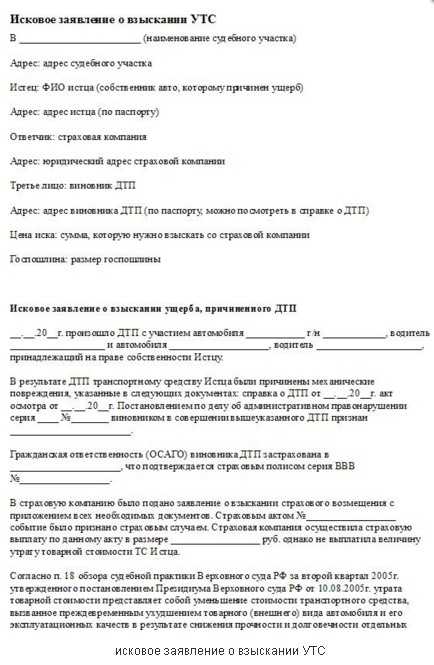

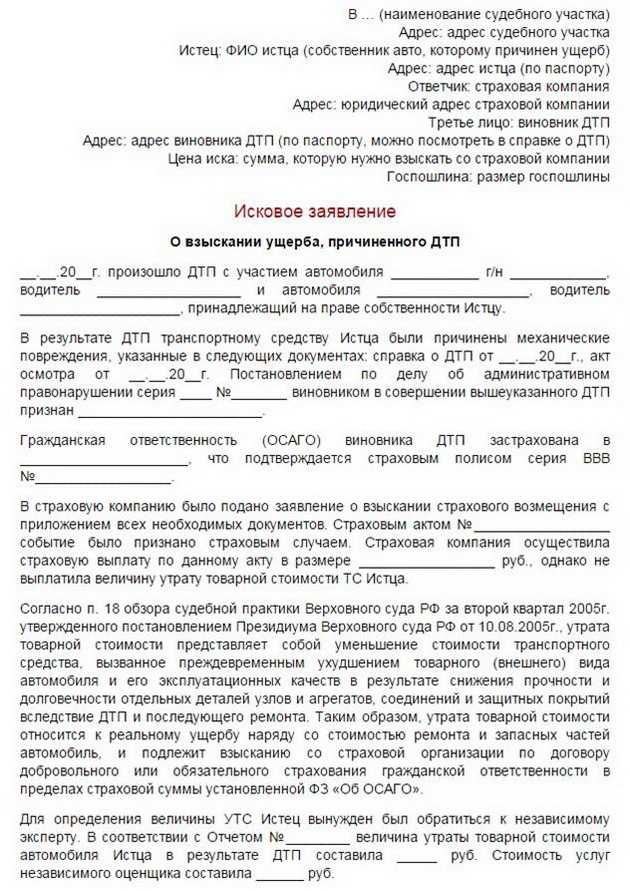

Как правильно написать заявление и образец

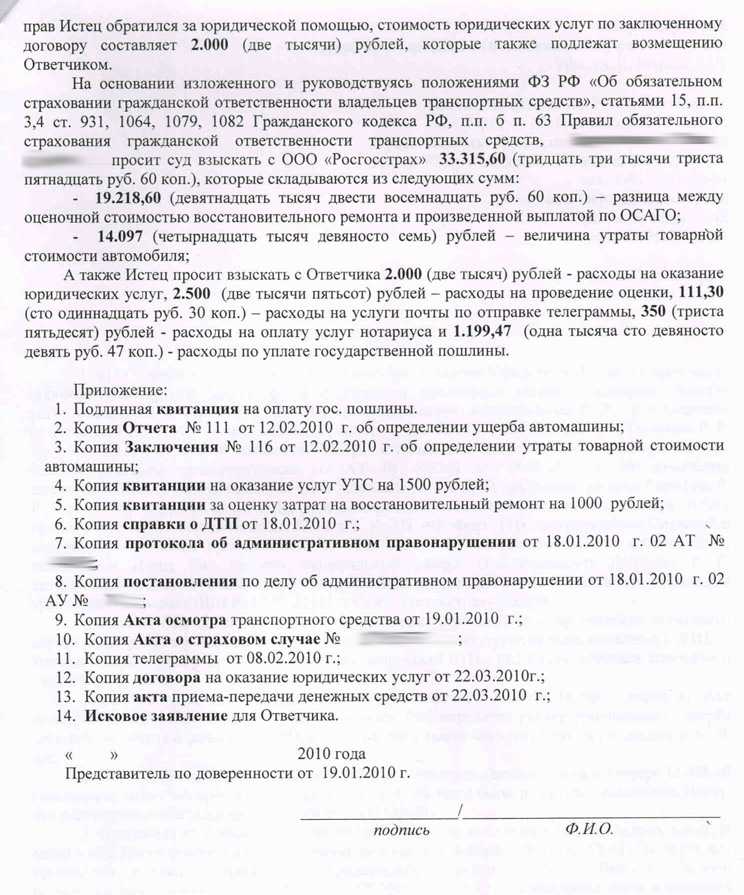

Исковое заявление по факту отказа страховой компании оплатить УТС по КАСКО составляется в простой письменной форме. Также можно набрать его на компьютере. В документе необходимо отразить:

- полное название судебного органа, куда адресуется иск;

- сведения об ответчике (наименование страховой организации);

- данные истца;

- сведения о втором участнике, виновном в дорожном происшествии;

- сумма искового требования и размер внесённого государственного сбора;

- название заявления и предмет спорного вопроса (в центре листа);

- изложение последовательности юридически значимых фактов (отношения со страховщиком, реквизиты и предмет договора, факт предъявления претензии, какой получен ответ и т.д.);

- положения нормативно-правовых документов, подтверждающие нарушение прав истца (страхователя);

- где, когда и на основании чего была проведена независимая экспертная оценка стоимости восстановительного ремонта;

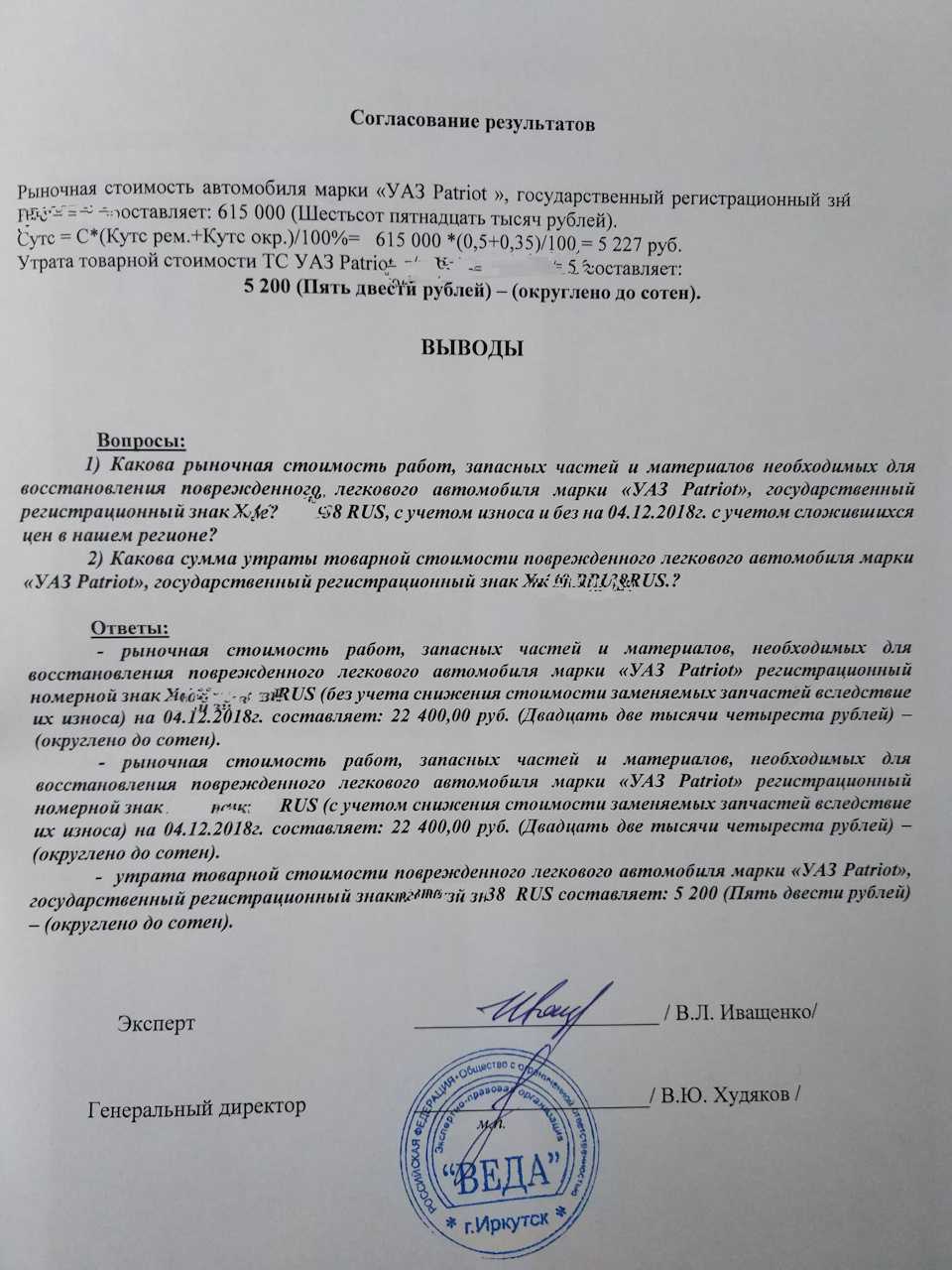

- расчёт УТС;

- суть исковых претензий (взыскание УТС авто по КАСКО, компенсация судебных издержек, госпошлины);

- перечень прилагаемых к исковому заявлению копий документов;

- дату составления заявления и подпись заявителя.

Порядок получения УТС

Если обстоятельства ДТП и характеристики авто соответствуют условиям, допускающим автовладельцу возможность претендовать на возмещение утраченной стоимости машины по ОСАГО, алгоритм действий по получению компенсации следующий:

- обратиться к страховщику, сообщив о факте происшествия и заявив о необходимости возмещения по страховке;

- написать необходимое заявление и предоставить документацию, предусмотренную для рассмотрения страхового случая;

- предъявить автомобиль к экспертизе;

- после оценки состояния машины, выполнить ремонт в СТО, предложенном страховой компанией;

- обратиться к независимым экспертам для оценки стоимости ремонта с учетом оплаты услуг специалистов и приобретения замененных деталей, цены машины после восстановления и сравнения с авто аналогичных характеристик, не побывавших в ДТП;

- когда получены результаты независимой экспертизы со сравнительным анализом, необходимо подать заявление страховщику о возмещении УТС автомобиля;

- в случае отказа страховой компанией или не предоставления отрицательного ответа в письменном виде в течение пяти рабочих дней, автовладельцу необходимо подавать исковое заявление в судебную инстанцию.

Бумага составляется в двух экземплярах, один из которых, с отметкой о получении (даты и входящего номера регистрации корреспонденции в СК), остается у автолюбителя.

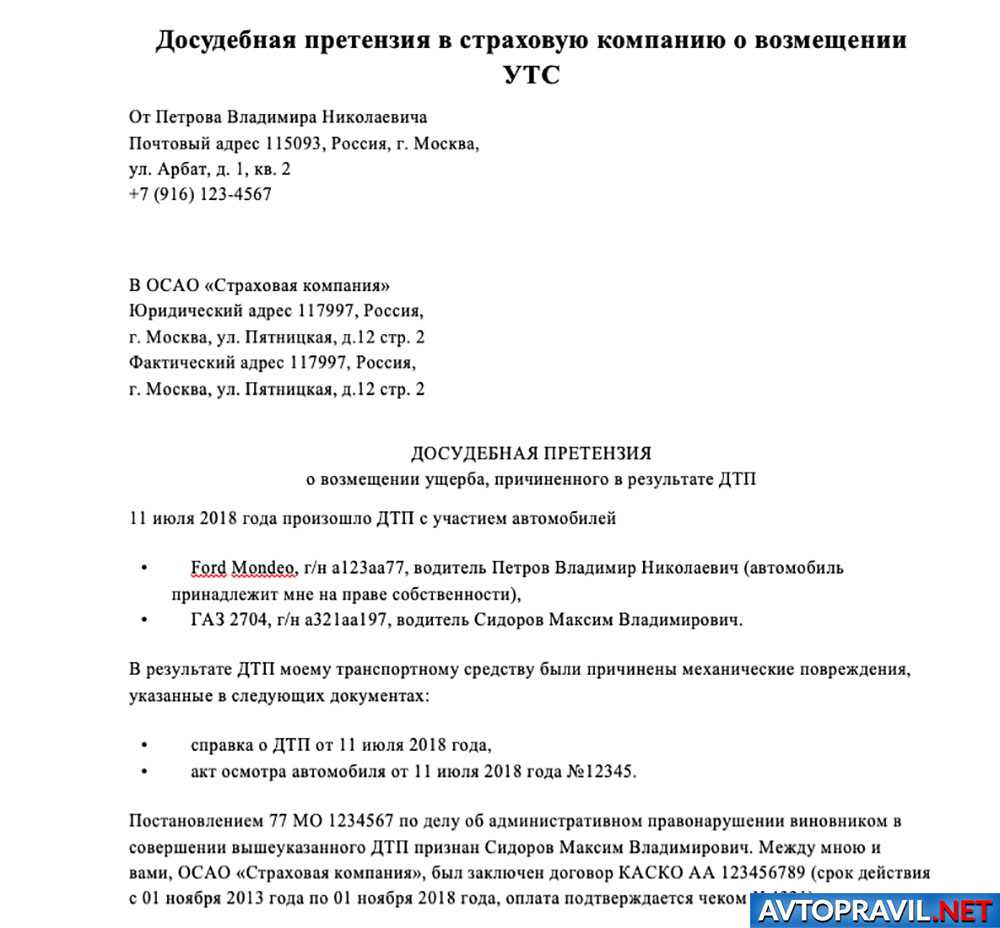

Кроме перечисленного, в 2023 году владелец машины должен предварительно провести необходимые досудебные действия, без выполнения которых рассмотрение дела в судебной инстанции не увенчается успехом. Для этого страховщику направляется досудебная претензия с изложением предъявленных требований и уведомлением о намерении обратиться в суд.

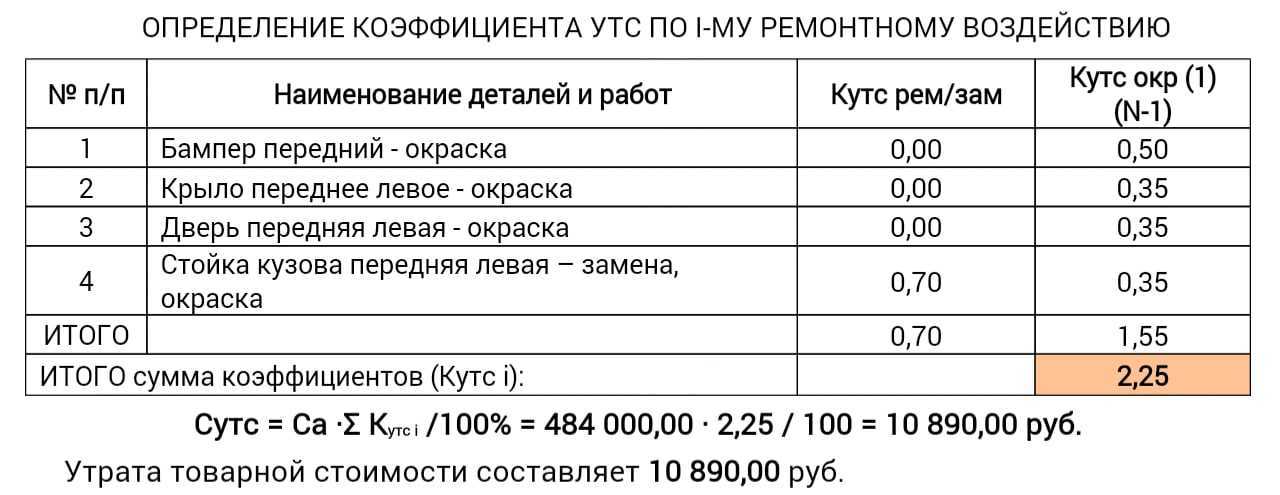

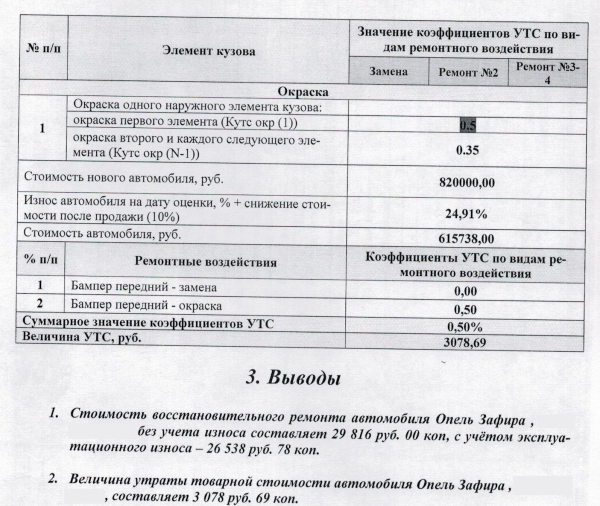

Методика Министерства юстиции

Метод Министерства юстиции применяется судебными экспертами. Расчет производится по следующей формуле:

УТС = цена авто до аварии х сумма коэффициентов для каждого элемента, требующего восстановления : 100

Коэффициент определяется экспертами. Процесс осуществляется по следующим правилам:

- если необходимо заменить сваренные между собой элементы, значение показателя будет снижено на 20%;

- если присутствует необходимость покрыть автомобиль лаком или краской, это снизит стоимость;

- цена ремонта съемных деталей вместе с УТС не может быть больше, чем приобретение и процесс замены;

- если обнаружено, что до аварии было осуществлено сравнение кузовного перекоса, значение коэффициента будет вдвое ниже.

Методика Министерства юстиции

По этому методу расчета УТС в 2023 году сравнивается процентное отношение цены машины после восстановления в результате аварии к аналогичной, не участвовавшей в ДТП.

Для расчета используется следующая формула:

С = S х ∑Кi/100, где:

- С – часть цены автомобиля, на которую уменьшилась рыночная стоимость в результате происшествия (после проведенного восстановления). Этот параметр и требуется установить;

- С – сколько стоила машина перед аварией;

- Кi – специальный поправочный коэффициент, используемый экспертом при оценке авто.

Выбирая корректировочный коэффициент, руководствуются следующими правилами:

- если при восстановлении машины возникает необходимость замены узлов, соединенных сваркой, величина поправки уменьшается в пять раз от первоначального значения;

- ремонт деталей не должен обходиться дороже их замены;

- при устранении дефектов, не явившихся следствием ДТП, коэффициент снижается наполовину;

- цена автомобиля снижается, если по итогам восстановления пришлось наносить новое лакокрасочное покрытие кузова.

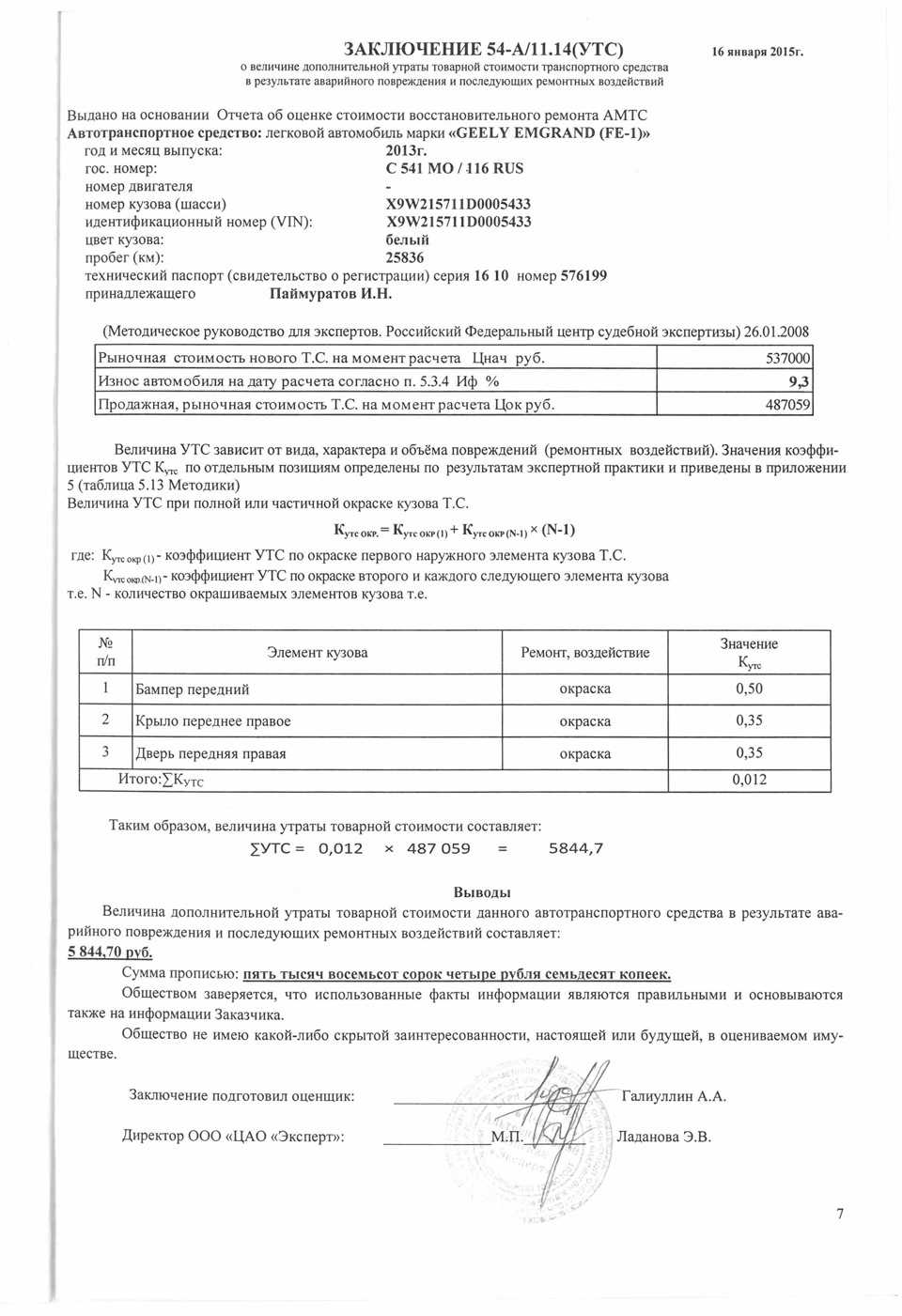

Величины коэффициентов указаны в таблицах данной методики.

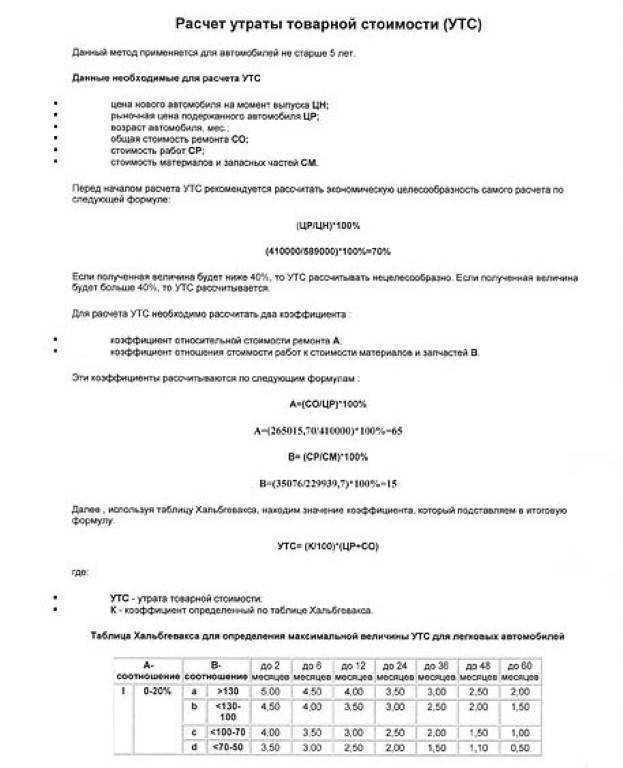

Эта методика наиболее точно определяет величину УТС и применяется чаще других способов расчета. Формула напоминает используемую при методе Минюста, но имеются некоторые различия:

У = К / 100 х (ЦР+СО), где:

- У – исковая величина;

- К – поправка, принимаемая по таблице;

- ЦР – рыночная цена машины, учитывающая износ элементов;

- СО – ремонтная стоимость для полного восстановления авто.

Коэффициент, использующийся в расчете, учитывает стоимость запчастей (СМ) и размеры оплаты услуг ремонтников (СР). Определяется два параметра:

- А = (СО/ЦР) х 100%;

- В = (СР/СМ) х 100%.

Подсчет УТР целесообразен, если соблюдаются следующие условия:

- Показатель А находится в пределах от 10 до 90. Если цена за восстановление машины получится несравненно меньше общей стоимости автомобиля, экспертиза и расчет УТР обойдутся гораздо дороже, чем итоговая компенсация;

- Величина В превышает 40 – затраты на работы значительно превышают цену запасных деталей и узлов.

Положен ли маткапитал если первый ребенок совершеннолетний

https://youtube.com/watch?v=TMDxNsL6hF4%26pp%3DygU10KPQotChINC_0L4g0JrQkNCh0JrQniAyMDIzINCy0LXRgNGF0L7QstC90YvQuSDRgdGD0LQ%253D

Примеры судебной практики

Утрата товарной стоимости по каско является одной из часто рассматриваемых ситуаций в суде. Практика рассмотрения таких дел довольно противоречива и иногда чтобы добиться справедливого решения и клиент и его страховая компания вынуждены обращаться в Верховный суд для урегулирования такого вопроса. Решения ВС РФ также нельзя назвать однозначными, поскольку в одних случаях судьи придерживаются мнения, что утраченную стоимость нужно отнести к размеру реального ущерба и выплатить полную сумму компенсации, в других — остаются на стороне страховых компаний, поскольку правилами добровольного страхования возмещение за УТС не предусмотрено.

Пример решения суда по делу о взыскании выплаты по УТС

Клиент СК обратился с иском в компании «Альфастрахование» о взыскании утери товарной стоимости машины и дополнительных расходов (в том числе на юриста) в сумме 17 600 рублей. В обосновании исковых требований он заявил, что в ноябре 2015 года его транспортное средство попало в дорожно-транспортное происшествие и получило значительный ущерб. Страховщик направил транспорт на ремонт, но возместить УТС отказался. Суд первой инстанции требования истца удовлетворил, апелляция также не повлияла на решение.

В 2018 году страховщик обратился с иском в Президиум областного суда с просьбой отменить предыдущие решения и взыскать с клиента сумму госпошлины. В обосновании своего иска страховая компания отметила, что по условиям договора УТС является отдельным риском по полису каско, от которого истец застраховать свою машину отказался. Поэтому у компании нет оснований выплачивать ему возмещение.

По материалам дела стало известно, что между истцом и ответчиком в 2014 году был заключен договор страхования по программе «Полное каско» с рисками «ущерб» и «угон». Размер страховой суммы составил 363 000 рублей. В мае 2016 года истец обратился в компанию с заявлением о выплате возмещения по страховому случаю (дорожно-транспортное происшествие). Страховщик в установленный срок направил машину на ремонт и выполнил свои обязательства в рамках заключенного договора.

Суд первой инстанции посчитал утраченную стоимость реальным ущербом и постановил взыскать со страховой компании требуемые средства. Президиум с этим решением по иску не согласился, опираясь на положения Закона РФ «Об организации страхового дела в РФ» и Гражданского кодекса. Согласно им правоотношения при добровольном страховании между страхователем и страховой компанией регулируются условиями договора, которые утверждаются сторонами в равной степени. Поскольку договором в этой ситуации не предусмотрена выплата возмещения по УТС, страховщик не обязан ее производить. Суд своим постановлением № 44г-25/2018 отменил решения первой судебной инстанции и постановил взыскать с истца госпошлину в размере 3000 рублей.

Более ранние случаи из судебной практики в основном содержат положительные решения судов, поскольку еще в 2013 году Верховный суд своим Постановлением №20 «О применении судами законодательства о добровольном страховании имущества граждан» назвал утрату стоимости автомобиля реальным ущербом. Это демонстрирует и пример выше, согласно которому суд первой инстанции назвал УТС ущербом. В 2017 году ВС РФ пришел к выводу, что вопрос о возмещении УТС не может стоять, поскольку правилами страхования, в соответствии с которыми страховые компании отказываются возмещать УТС, не противоречат правовым нормам и не нарушают права страхователя.

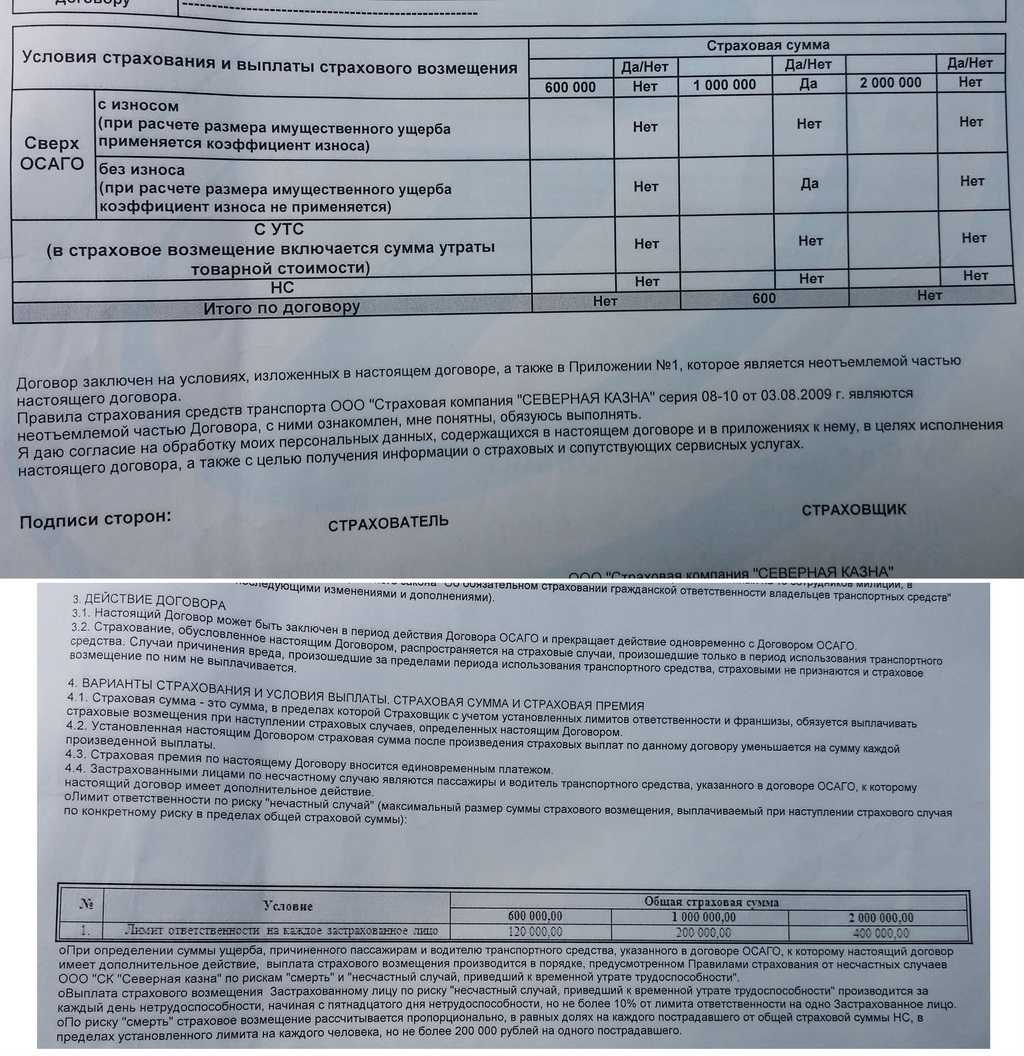

Как получить УТС по ОСАГО?

Получение компенсации от страховой компании предусматривает выполнение нескольких обязательных условий. В их число входят:

- признание автовладельца пострадавшей стороной;

- максимальная величина выплаты – 400 тыс. руб.;

- эксплуатация авто в рамках нормативного срока службы;

- отсутствие повреждений машины до попадания в ДТП.

Что потребуется?

Получение страховой выплаты предполагает формирование комплекта документов. В его состав входят:

- заявление в страховую компанию;

- паспорт страхователя;

- его водительское удостоверение;

- ПТС и регистрационные документы на машину;

- экспертное заключение о утере товарной стоимости и сумме полученного авто ущерба;

- протокол о ДТП.

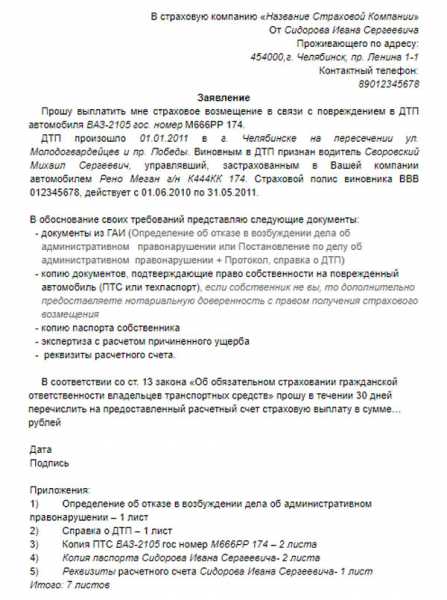

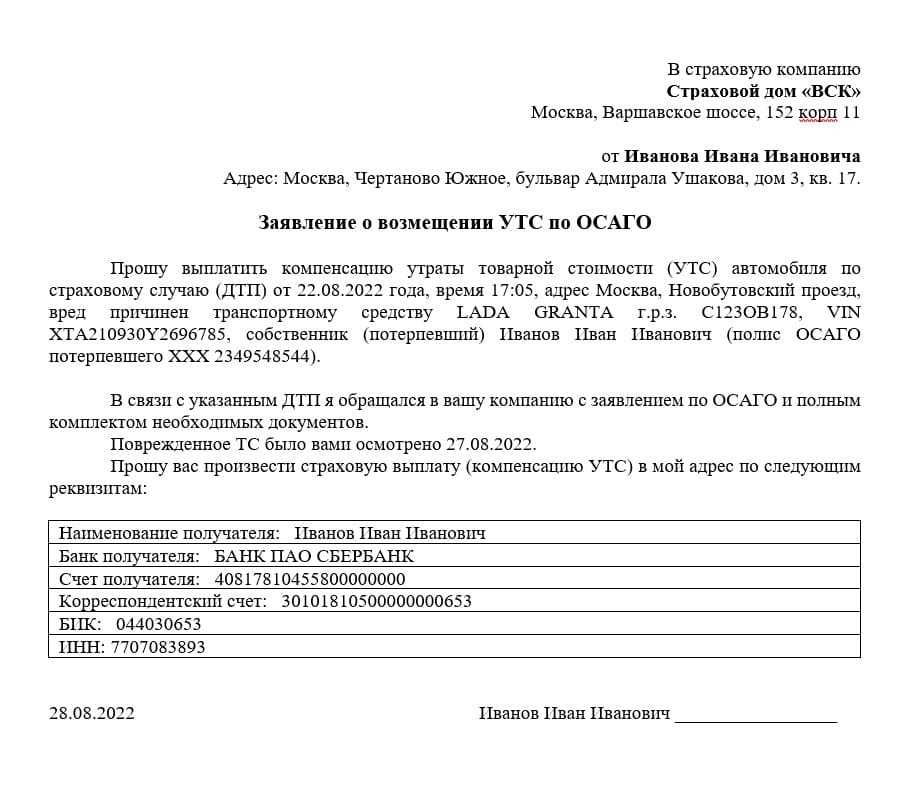

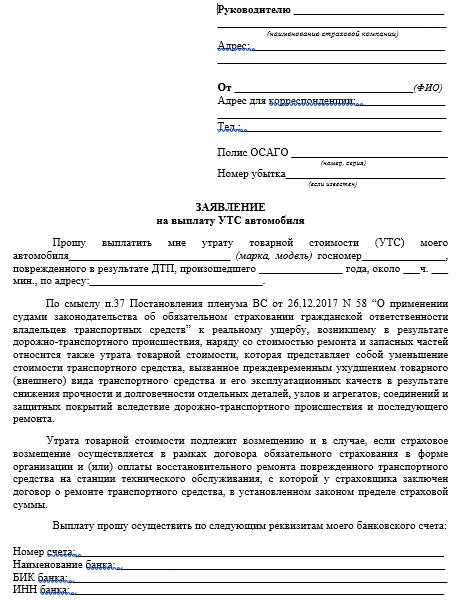

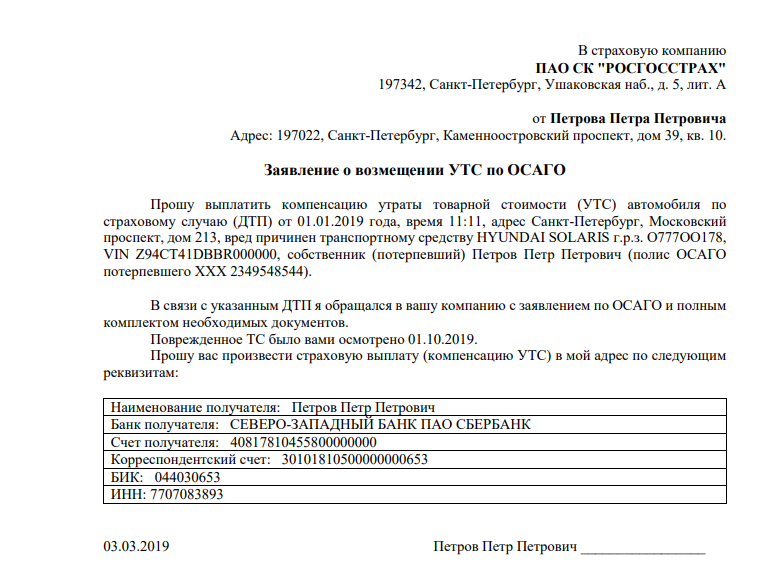

Заявление на УСТ по ОСАГО в страховую

Пошаговый план действий

Важное значение для успеха описываемого мероприятия имеет правильная последовательной выполняемых действий. Она выглядит следующим образом:

- расчет УТС по ОСАГО. Выполняется независимым экспертом, имеющим необходимую квалификацию, членство в СРО и допуск к подобным работам;

- оформление заявления, образец которого приводится выше;

- формирование комплекта документов с последующим предоставлением в страховую компанию;

- ожидание в течение 20 рабочих дней перечисления денежных средств страховщиком;

- при отсутствии нужного результата – обжалование действий страховой компании, для чего предоставляется еще 5 дней;

- при повторном отказе в выплате – обращение в суд с исковым заявлением.

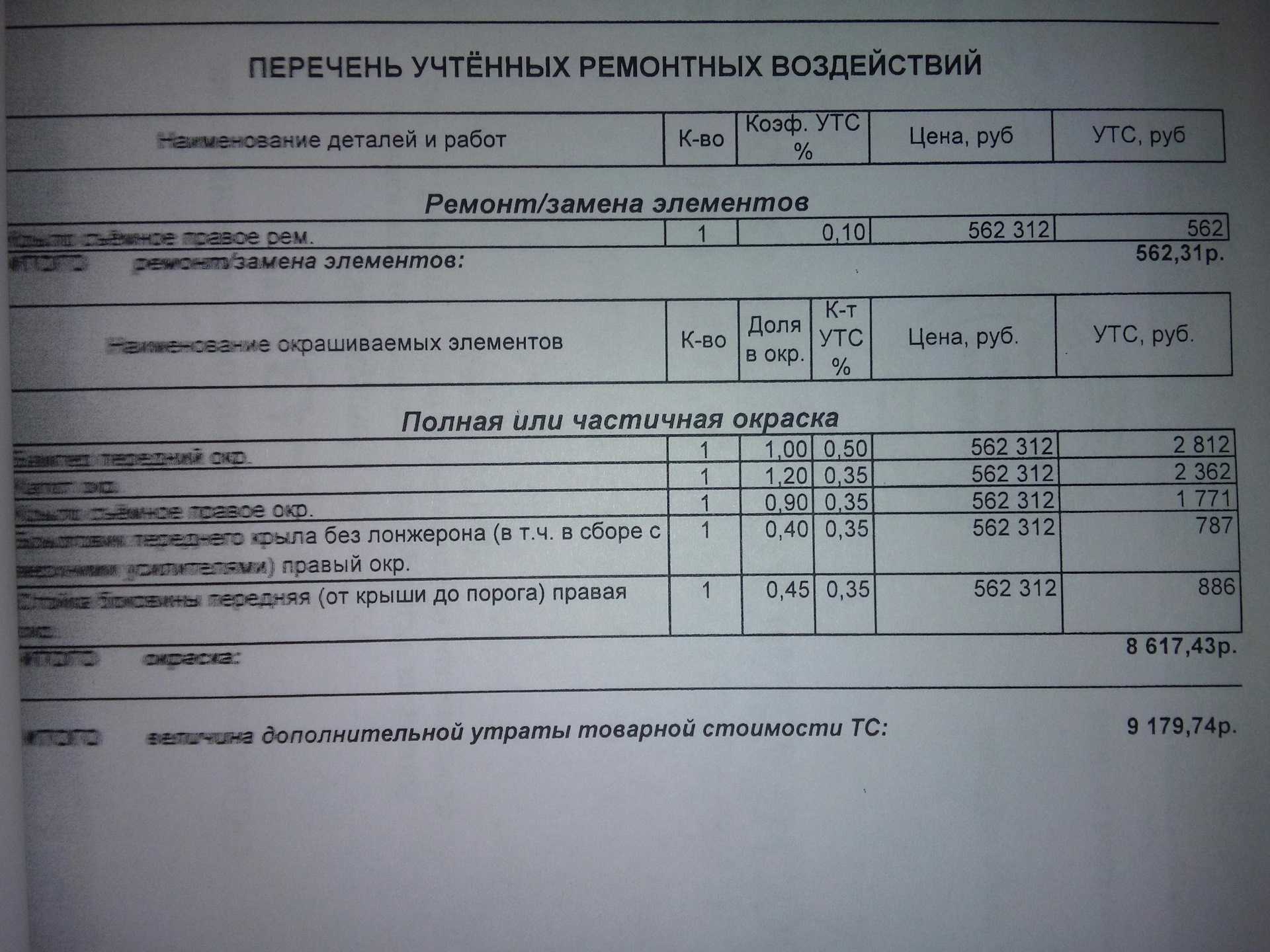

Метод руководящего документа

Метод считается наиболее сложным. Для него потребуется наличие определенных математических навыков. Если в расчете допущены ошибки, официальные структуры его не примут. Для определения показателя применяется следующая формула:

Общая УТС = цена восстановления каркаса + цена починки съемных фрагментов + стоимость окрашивания + цена замены частей, нарушающих геометрию

Каждое значение показателя определяется в отдельности. Для этого применяется следующая формула:

Цена починки элемента = коэффициент изменения КТС, зависящий от износа деталей х сумма коэффициентов изменения УТС х стоимость покупки деталей в розницу

Получившееся значение перемножают на количество элементов, нуждающихся в ремонте. Допустим, после расчёта получились следующие данные:

- Цена восстановления каркаса — 10000 руб.

- Цена починки съемных элементов — 5000 руб.

- Цена окрашивания — 5000 руб.

- Цена замены частей, нарушающих геометрию — 20000 руб.

Тогда общая УТС авто = 10000 + 5000 + 5000 + 20000 = 40000 руб.